一、市场扫描

(一)市场热点。

制造业景气仍强,短期通胀预期仍趋回升,货币灵活适度。

上月制造业PMI为50.2%,较11月高位走平,指向制造业景气仍强,主要分项指标中,需求微降、生产反弹、价格回升、库存去化。本周高炉开工率有所回升,12月重点发电企业耗煤增速略有回落,但仍在19年内高位,工业生产态势仍旺。

本周猪肉价格环比上涨0.3%,蔬菜和水果价格继续上涨,食品价格整体上涨0.2%。12月CPI同比或回落至4.2%。近期国内油价上调,煤价保持稳定,钢价小幅上涨,PPI同比降幅或大幅缩窄至0.3%。临近春节,蔬菜和水果价格均出现季节性上涨,而近期美国和伊朗局势紧张推升油价,PPI降幅明显收窄。短期通胀预期趋于回升。

本周货币利率回升,其中R007均值上行至2.68%,R001均值上行至1.06%。DR007上行至2.22%,DR001上行至1.21%。本周央行暂停公开市场操作,逆回购到期回笼货币5500亿,央行净回笼5500亿。美元指数先降后升,人民币兑美元汇率小幅回升,在岸和离岸人民币均回升至6.97。央行宣布1月6日全面降准0.5个百分点,但在1月第一周暂停逆回购,反映货币政策的灵活适度。短期内流动性缺口仍大,央行或将继续开展MLF及逆回购操作来调节流动性水平。

1月1日 央行全面降准。

下午3点许,央行官网发布公告表示:中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),释放长期资金约8000多亿元。

短期来看,一月份缺口需要央行平滑,降准有助平稳短期资金波动;长期看,在当前的货币派生机制下,需要降准释放长期资金,降低银行体系负债成本。所以,本次降准操作基本符合预期。

本次降准对后市影响主要有三方面:一是有效的降低了银行的成本,保证银行业和金融体系稳定;二是能够补充春节流动性的充裕稳定;三是可以配合专项债等逆周期调节工具的发行,促进逆周期调节。

受降准影响,市场可能显著提振,地产、建材、建筑和券商、银行等板块将明显受益。

2020年中国人民银行工作会议在京召开。

2020年中国人民银行工作会议1月2日至3日在北京召开。央行在本次会议上划定了2020年的七大重点工作。

具体来看:一是保持稳健的货币政策灵活适度;二是坚决打赢防范化解重大金融风险攻坚战;三是以缓解小微企业融资难融资贵问题为重点,加大金融支持供给侧结构性改革力度;四是加快完善宏观审慎管理框架;五是继续深化金融改革开放;六是加强金融科技研发和应用;七是全面提高金融服务与金融管理水平。

美伊冲突爆发,黄金、石油大幅拉升。

1月3日,受美伊冲突升级影响,国际油价、金价大幅拉升。截至周五收盘,NYMEX原油期货收涨3.04%报63.04美元/桶,创2019年5月20日以来收盘新高,周涨2.14%,连涨五周。布伦特原油期货收涨3.71%,报68.71美元/桶,周涨2.75%。

而COMEX黄金期货收涨1.77%报1555.2美元/盎司,创2019年9月4日以来新高,周涨2.44%,连涨四周;COMEX白银期货收涨0.27%报18.095美元/盎司,周涨0.85%。避险情绪重燃推动金价上涨。

A股市场的油气股也受此突发消息影响,盘中狂飙。

(二)主要市场表现。

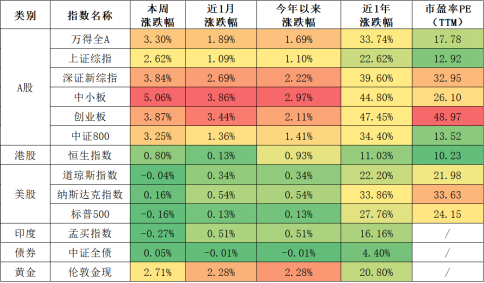

本周A股大幅回调,上证综指本周涨2.62%,创业板指涨3.87%,中证800指涨3.25%。恒生指数涨0.80%,道琼斯指数跌0.04%,纳斯达克指数涨0.16%,印度孟买指数跌0.27%,中债本周涨0.05%,黄金本周涨2.71%。

表1.主要市场表现

数据来源于WIND资讯,截止1月5日。

股票市场:美伊冲突升级市场避险情绪攀升,降准利好引领春节红包行情。

新年伊始,美国证实伊朗最高军事指挥官遭空袭身亡后,引发了市场对两国爆发更大冲突的担忧,中东地缘政治紧张升级,避险情绪迅速攀升,引来新年首轮原油和黄金等避险资产暴涨行情,海外股市高位震荡,A股则受降准利好大幅走高。

金融股助推指数冲关后,题材股虽然仍活跃,但量能略显不足,短期或有回踩风险,但年初流动性宽松和资本市场制度改革持续推动,市场风险情绪总体较高,春节红包行情仍然看好。

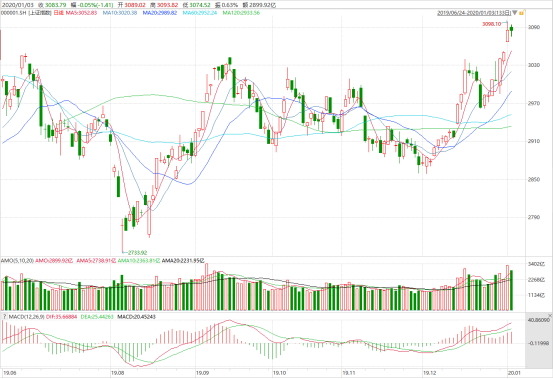

图1. 上证指数周线走势

债券市场:新年伊始降准如期而至,转债市场持续走强。

本周央行宣布降准,并暂停逆回购操作,逆回购到期5500亿元,公开市场净回笼5500亿元。R001均值上行38BP至1.60%,R007均值上行13BP至2.68%。DR001均值上行13BP至1.21%,DR007均值上行7BP至2.22%。

本周1年期国债收于2.44%,较前一周上行6BP;10年期国债收于3.14%,较前一周下上行1BP。1年期国开债收于2.57%,较前一周上行5BP;10年期国开债收于3.59%,较前一周上行2BP。

图2. 中证全债和中证转债走势

央行如期降准。央行1月1日宣布,将于1月6日下调金融机构存款准备金率0.5%,符合市场预期。此次降准将释放长期资金约8000多亿元,有助于满足1月缴税、专项债发行、春节等因素带来的流动性需求。此次降准降低银行资金成本每年约150亿元,或将引导1月LPR报价小幅下行。

转债市场持续走强。本周权益市场大幅上涨,中证转债指数则出现周线5连阳。我们认为,宏观政策是本轮春季行情的重要线索,财政和货币政策均表现积极,加上国内经济企稳、中美贸易摩擦缓和,市场短期迎来较有利的窗口期。目前的春季行情已经逐渐启动,转债估值先行之后,平价有望接力上涨,可积极关注配置机会。

黄金市场:中东乱局刺激,金价全面拉升。

上周五金价大涨,现货黄金突破1550关口,刷新2019年9月4日以来新高,金价单周涨幅2.76%,创下8月初以来最大涨幅。

从上周来看,两大事件助推金价上涨。第一毫无疑问是中东乱局,伊朗革命卫队苏莱曼尼少将在伊拉克巴格达机场遇袭身亡,美国五角大楼表示,美国总统特朗普下令“杀死”伊朗伊斯兰革命卫队“圣城旅”指挥官苏莱曼尼将军,并形容这是“为保护美国驻外人员而采取的决定性防御行动”。苏莱曼尼少将主要负责伊斯兰革命卫队的海外作战和情报工作,在伊朗国内富有声望,他的遇袭身亡将极大可能激化整个中东地区局势。第二则是美国12月ISM制造业指数创十年新低,这也是美国制造业连续第五个月出现收缩,将对美联储下一步的货币政策产生较大影响。

从中东局势的突然激化已经为金价在消息面上提供了极强的支撑力量,伊朗的采用怎样的手段予以回应将牵动各方,甚至不排除重大军事对抗的可能。黄金作为避险资产在地缘政治危机时期,按惯例具有极大的上涨可能。同时,1月4日美联储的纪要虽然暂时按兵不动,但从市场反应来看,制造业指数的持续收缩导致交易员仍在押注2020年降息。综上,2020年开年黄金正在迎来一波可预见的上涨行情。

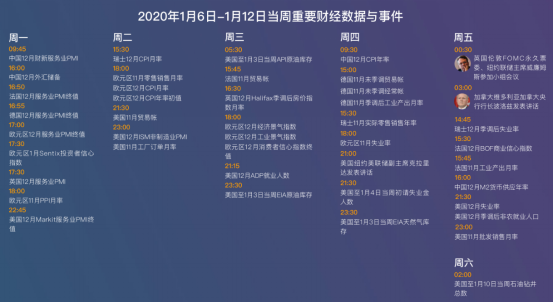

图3. 下周重要财经数据与事件(引自金十数据)

二、各类基金投资策略

《证券法》修订及央行宣布全面降准0.5%,刺激A股走强,不过两市量能萎缩,上攻的动力稍显不足,预计有回踩,但在流动性充足,风险情绪较高的背景下,调整仍是机会。融资余额和北上资金均突破了1万亿元大关,预示着资金仍然看好后市。中期来看市场仍有上行空间。短期来看市场利好基本兑现,面临流动性压力,市场进入震荡阶段。从中长期来看,市场处于合理偏低的估值区域,中长期机会不减,建议保持5成仓位。

债券型基金策略:年初专项债发行量会较大,对债市可能会形成一定扰动,短期震荡或将延续,但降准之后市场流动性充足,同时“资产荒”背景下的再配置压力及外资流入等因素仍有利于中国债市,债市中期看好。本次的重点池丰富了债券基金的类别,一级纯债、二级纯债、可转债、境外债券等类别齐全,供不同的偏好的投资者进行选择。

主动管理型权益类基金策略:近期主题风格轮动较快且市场短期波动加大,个人投资者参与难度加大,建议优先选择具备长期主动投资管理能力特征的产品。当前港股基金也可逢低配置。优选池中的交银优势行业、景顺长城新兴成长长期业绩优异,由明星基金经理长期管理,值得关注,轻仓或新投资者,建议逢低平衡配置成长基金和蓝筹基金。

主题型基金投资策略:科技主题,业绩高速增长和国产替代的加速,可定投;金融主题有望重新走强,新三板和注册制加速改革利好券商;周期主题适当布局,目前全球性的工业品库存下降明显,相关主题将受益走强。医药板块若继续回调,可逐渐建仓。目前重点池中囊括了消费、科技、医药等主题基金,可根据市场变动和投资者偏好进行适当配置。

指数型基金投资策略:从各指数PE水平来看,当前中证500和上证50处于较低分位可进行一定布局,尤其是上证50配置效果显著,行业指数方面大金融、基建当前PE分位偏低可重点关注。医疗若是后市再下跌,可分批减仓。目前重点池中有中证500、证券、银行、房地产等指数,可根据市场变动和投资者偏好进行适当配置。

商品类基金投资策略:黄金基金持仓看涨,中东地缘政治紧张升级利好黄金。但配置型客户可继续持有黄金基金:易方达黄金主题A人民币(161116)。

三、优选基金综合表现

本周优选基金池权益类基金本周平均回报为2.83%。其中华安媒体互联网、农银汇理策略精选、申万菱信中证500优选增强A收益居前。

表2. 四季度优选基金表现

数据数据来源于WIND资讯,截止1月5日。