一、市场扫描

(一)市场热点。

工业生产有所回暖,通胀走势分化,LPR改革致利率下调。

8月需求延续弱势,本周高炉开工率升至68.2%,同比增速略有回落,但仍高于去年同期水平。截止23日,重点发电企业煤耗同比降幅收窄至-2.7%,指向工业生产或有所回暖。

本周食品价格继续大幅上涨,其中猪价继续大涨,牛羊肉、蛋价、蔬菜价格小幅上涨,仅有水果价格继续下跌,8月CPI同比或略降至2.7%。8月以来煤价、钢价回落,国内成品油价格下调,8月PPI环比或下跌0.2%,同比降幅或扩大至0.9%。未来CPI强PPI弱的格局仍将维持。

本周货币利率下降,其中R007均值下行至2.79%,R001均值下行至2.65%。DR007均值下行至2.65%,DR001均值下行至2.60%。本周央行净回笼300亿,投放回笼基本平衡,8月以来央行小幅投放2820亿。本周美元指数回落,但人民币兑美元汇率贬值明显,在岸与离岸人民币分别贬至7.1与7.14。本周新版1年期LPR报价利率为4.25%,较1年期贷款基准利率下调10bp,较旧版LPR利率下调6bp。本轮LPR改革引入竞争,使用浮动利率报价,有望真正降低企业贷款利率。

央行新个人房贷利率政策落地。

8月25日下午,央行官网就新发放商业性个人住房贷款利率有关事宜进行公告。公告表示,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。按照8月20日的LPR,全国范围内新发放的首套个人住房贷款利率不得低于4.85%,二套房贷款利率不得低于5.45%。

新政策整体上和当前房贷利率变化不太大,但明确了下限,以前折扣大的地区,贷款成本会略有一点提升。该政策属于顺应政治局“不以房地产作为短期刺激”的要求,严控房地产的思路仍然没变。

外资指数对A股纳入比例提升。

8月24日,富时罗素公布第二批次A股纳入名单。这一批次完成之后,A股在富时罗素全球股票指数系列中的纳入因子将由5%提升到15%,这一安排将于9月23日正式生效。而明晟MSCI指数也会在8月27日收盘时将A股纳入因子由10%提升至15%的生效日。此外标普道琼斯指数将于9月6日发布纳入其指数体系的中国A股调整名单,A股将以25%的纳入因子一次性纳入,市场预期有望带来100亿美元的增量资金。该变动与富时指数同为9月23日开盘前正式生效。

这意味着,未来约一个月的时间内,三大指数的同步增持有望给A股带来360亿美元的“活水”,即超2500亿元人民币。

中美贸易冲突升级,市场避险情绪高涨。

8月23日晚,中国国务院关税税则委员会决定对原产于美国的约750亿美元进口商品加征10%和5%关税,同时对原产于美国的汽车及零部件恢复加征关税。作为反击,美国总统特朗普在推特上宣布,原定对价值3000亿和2500亿美元中国进口商品加征的关税上调。特朗普还向美国企业施压,要求它们撤出中国。

贸易冲突升级短期会在一定程度降低市场风险偏好,消息公布后避险情绪快速升温,截止周五收盘美国三大股指均跌超2%,道指收跌逾620点,盘中一度重挫逾700点。黄金收涨1.88%,报1536.9美元。

(二)主要市场表现。

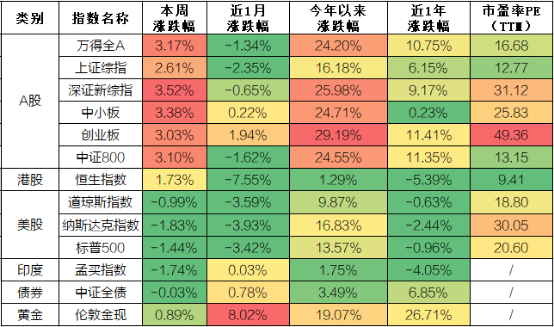

本周A股大幅上涨,上证综指本周涨2.61%,创业板指大涨3.03%,中证800指涨3.10%。恒生指数涨1.73%。道琼斯指数跌0.99%,纳斯达克指数跌1.83%;印度孟买指数跌1.74%;中债本周微跌0.03%;黄金本周小幅上涨0.89%。

表1.主要市场表现

数据来源于WIND资讯,截止8月25日。

股票市场:贸易冲突摩擦加剧,市场短期受消息面牵引。

本周五中美贸易冲突升级,欧美股市受此影响大跌,亚太股市因为时间差躲过了一劫。美股下跌报收,欧股冲高回落,亚太股市全线飘红,A股领涨,沪指大涨2.61%,创业板指涨3%

当前的金融市场走势主要受消息面牵引,预计未来风险资产仍有回落空间,避险资产在贸易冲突没有缓和情况下仍受益。贸易局势恶化不利于A股延续反弹,权重股受海外因素影响最大,而具有国产替代的科技股、政策扶持的农业股或有相对较好的表现。

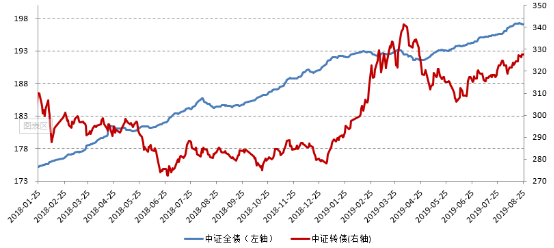

图1. 上证指数周线走势

债券市场:国内经济偏弱,债市保持震荡,可转债估值偏高。

本周市场货币利率下降,本周央行开展逆回购操作,公开市场净回笼300亿元。R001均值下行8BP至2.65%,R007均值下行8BP至2.79%。DR001均值下行6BP至2.60%,DR007均值下行4BP至2.65%。。

周末,中美贸易争端再次升级,但目前货币政策松紧适度,所以债市整体仍将保持震荡格局。1年期国债收于2.62%,较前一周上行2.5 BP;10年期国债收于3.06%,较前一周上行4.3 BP。1年期国开债收于2.74%,较前一周上行6.3 BP;10年期国开债收于3.43%,较前一周上行1.8 BP。

图2. 中证全债和中证转债走势

短期或有交易机会。目前国际贸易摩擦加剧,美债利率下行、国内经济偏弱等因素同样利好债市,短期债市或有一定交易机会,10年期国债利率可能会出现阶段性下跌。但当前机构负债成本偏高、杠杆水平较低、期限利差较窄,因此长期来看债市整体仍将保持震荡格局。

可转债估值偏高。本周转债市场继续上涨,估值小幅压缩,从风格来看,依然是小盘股性券表现较好。目前转债市场平均价格在110元左右,转股溢价率33%左右,从价格与估值的匹配度来看,股性估值明显偏高。目前转债估值较高,未来或将逐渐压缩。

黄金市场:多重事件驱动,金价强势格局继续。

本周金价继续上升趋势,周线收出带长下影线的小阳线,显示出在美联储表示“将采取适当行动以维持经济扩张“后,全市场对于美联储降息预期升高。

周一全市风险情绪在上周极度动荡后,有所缓和,金价有所下降。但自周二,美债再次重回跌势、加之市场对于美联储周五的讲话十分谨慎,因此金价开始回升。周五,市场再次风云突变,美股盘中,中方宣布对美国750亿美元加征关税,金融市场急剧波动,道琼斯指数大跌450点,随后美联储主席鲍威尔的讲话以及特朗普的发言再次刺激金价。

下周市场将高度关注贸易冲突双方的策略和发言,同时特朗普与美联储的政策博弈也是影响金价的潜在风险。在本周五消息面的密集刺激下,金价大概率震荡走高,强势格局依然延续。

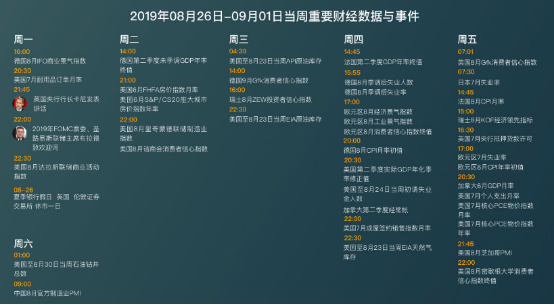

图3. 下周重要财经数据与事件(引自金十数据)

二、各类基金投资策略

本周五中美贸易冲突升级,欧美股市受此影响大跌,A股市场因为时间差躲过了一劫。机构抱团再次活跃,打压了市场人气,市场存在调整压力,贸易局势再度紧张,或加速调整。但调整过后的具有“国产替代”,以及受益政策扶持的科技板块仍有较大上涨空间。随着全球贸易冲突加剧和衰退预期加重,股市震荡不改,但国内改革加速和减税效应突显,市场中期机会增加。债券市场有望受益避险而上涨,但因为LPR改革还没有其他实质性的宽松行动,预计短期空间相对有限。

债券型基金策略:受美国总统特朗普的推文影响,美债关键息差再次倒挂,避险情绪卷土重来。但LPR报价改革没有出现实质性宽松行动。因此,债市有望继续走强,但短期上涨空间或相对有限。本次的重点池丰富了债券基金的类别,一级纯债、二级纯债、可转债、境外债券等类别齐全,供不同的偏好的投资者进行选择。

主动管理型权益类基金策略:农银汇理策略精选(660010)和交银优势行业(519697)都是属于少跌能涨型基金,可与新发基金为客户进行组合配置。优选池中的国富弹性市值、景顺长城新兴成长长期业绩优异,由明星基金经理长期管理,值得关注。

主题型基金投资策略:目前重点池中囊括了消费、科技、医药等主题基金,可根据市场变动和投资者偏好进行适当配置。

指数型基金投资策略:目前重点池中有沪深300、证券、银行、房地产、军工等指数,可根据市场变动和投资者偏好进行适当配置。

商品类基金投资策略:美元强势回归,意味着金价将出现整固,但避险情绪仍可能卷土重来,故配置型客户可继续持有或配置黄金基金:华安黄金ETF联接(000216)。

三、优选基金综合表现

本周优选基金池权益类基金本周平均回报为3.05%。其中农银汇理策略精选、华夏消费升级A、前海开源国家比较优势的表现较好。

表2. 二季度优选基金表现

数据数据来源于WIND资讯,截止8月25日。