一、市场扫描

(一)市场热点。

生产维持低位,通胀压力有限,央行暂停投放。

受限产影响,本周全国高炉开工率降至66.3%,创14年以来同期新低。进入7月后重点发电集团耗煤增速降幅再次扩大至15.5%,生产维持低位。

本周猪肉价格继续大涨,蔬菜价格小涨,水果价格略有下跌,7月CPI或小幅降至2.5%。7月国内油价大幅下调,钢价煤价小涨,7月PPI或环降0.2%,同比或略降至-0.5%。6月依赖,虽然猪价继续上涨,钢价、煤价明显反弹,但其余食品价格基本保持稳定,国内油价明显下调,短期内通胀压力依旧非常有限。

本周货币利率下行,其中R007均值下行至2.16%,R001均值下行至1.03%。DR007下行至2.07%,DR001下行至0.94%。本周央行暂停公开市场操作,公开市场逆回购到期回笼货币3400亿。本周美元指数反弹,人民币汇率小幅贬值,在岸与离岸人民币均略贬至6.89。本周央行称当前银行体系流动性较高,因而暂停逆回购操作。

进一步提高保险公司证券投资比重。

7月4日,国新办召开“推进金融供给侧结构性改革的措施成效发布会”,银保监会副主席梁涛在会上表示,将考虑在审慎的监管原则下,赋予保险公司更多的投资自主权,进一步提高证券投资比重。

目前,保险资金投资股票的总体规模占我国A股市值的3.1%,是继公募基金之后的第二大机构投资者。保险公司权益类资产的监管比例上限是30%,行业实际用的是22.64%,距监管比例上限还有7.36个百分点。

梁涛还表示下一步,将考虑在审慎的监管原则下,赋予保险公司更多的投资自主权,进一步提高证券投资比重。同时在实际操作中,银保监会将按照分类监管的原则,对不同的公司实行差异性监管。

7大领域进一步放宽外商投资准入。

6月30日,国家发改委、商务部发布《外商投资准入特别管理措施(负面清单)(2019年版)》和《自由贸易试验区外商投资准入特别管理措施(负面清单)(2019年版)》。7月30日起,外资进入船舶代理、城市燃气、电影院、演出经纪机构、增值电信、油气勘探开发等限制将进一步放宽或取消。

本次修订进一步精简了负面清单,全国外资准入负面清单条目由48条措施减至40条,自贸试验区外资准入负面清单条目由45条减至37条。主要变化有:

一是推进服务业扩大对外开放。交通运输领域,取消国内船舶代理须由中方控股的限制。基础设施领域,取消50万人口以上城市燃气、热力管网须由中方控股的限制。文化领域,取消电影院、演出经纪机构须由中方控股的限制。增值电信领域,取消国内多方通信、存储转发、呼叫中心3项业务对外资的限制。

二是放宽农业、采矿业、制造业准入。农业领域,取消禁止外商投资野生动植物资源开发的规定。采矿业领域,取消石油天然气勘探开发限于合资、合作的限制,取消禁止外商投资钼、锡、锑、萤石勘查开采的规定。制造业领域,取消禁止外商投资宣纸、墨锭生产的规定。

三是继续发挥自贸试验区开放“试验田”作用。2018年版自贸试验区外资准入负面清单试点的演出经纪机构、石油天然气勘探开发等开放措施推向全国。本次修订,在全国开放措施的基础上,2019年版自贸试验区外资准入负面清单取消了水产品捕捞、出版物印刷等领域对外资的限制,继续进行扩大开放先行先试。

(二)主要市场表现。

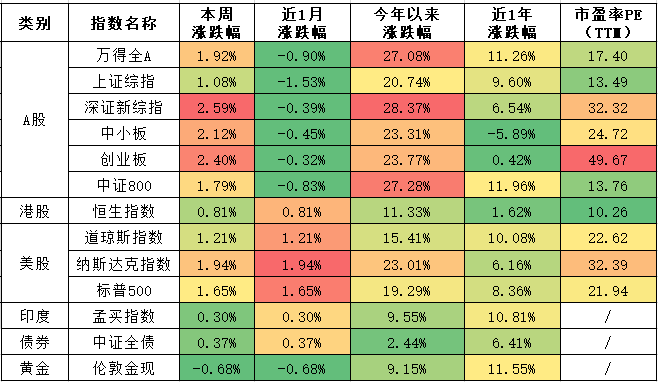

本周A股小幅上涨,上证综指本周涨1.08%,创业板指涨2.40%,中证800指涨1.79%。恒生指数涨0.81%。道琼斯指数涨1.21%,纳斯达克指数涨1.94%;印度孟买指数涨0.30%;中债本周微涨0.37%;黄金本周小幅下跌-0.68%。

表1.主要市场表现

数据来源于WIND资讯,截止7月7日。

股票市场:科创板密集发行分流资金,中线或仍将维持震荡。

本周A股先扬后抑,周初受贸易战缓和利好大幅走高,从周三起市场缩量回落,盘面赚钱效应下降明显,次新股有所活跃,沪指全周保持在60天线上方运行。本周,沪指涨1.08%,创业板指涨2.4%。

上交所正式对外宣布,科创板开市时间为7月22日,首批上市公司共25家,拟融资金额共计310.89亿元,占2018年全年A股IPO募资总额的23%。科创板首批上市企业数量少于创业板,低于市场预期,但未来一周将有21家科创板进入密集申购期,之后将进行交款,所以短期内将会对资金形成分流,预计市场以弱势震荡为主。但密集打新股可能会刺激部分科技含量高的次新股活跃越来,同时也可能带动估值合理的成长股回升,关注市场会不产生风格的变化。

图1. 上证指数周线走势

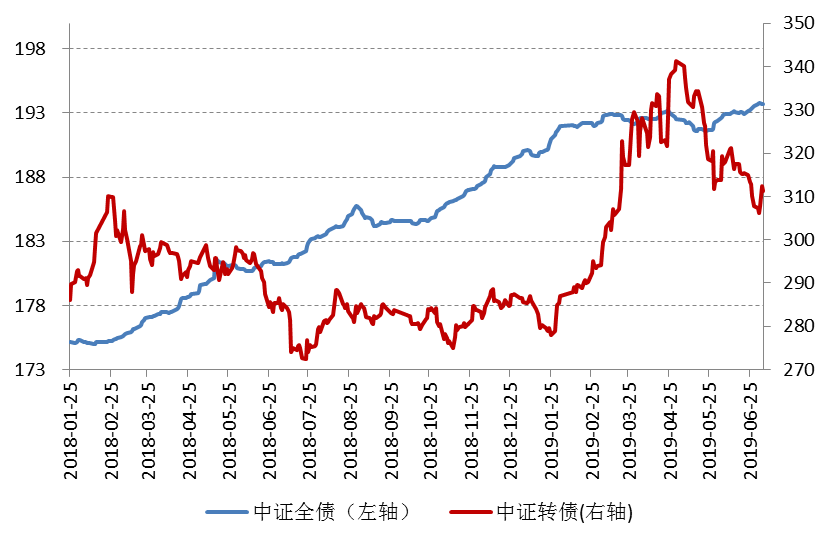

债券市场:债市仍有上涨空间,关注房地产债风险。

本周央行继续暂停公开市场操作,流动性依然充裕,货币利率下行。R007均值下行53BP至2.16%,R001均值下行13BP至1.03%。DR007均值下行37BP至2.07%,DR001均值下行12BP至0.94%。

本周债市继续上涨,1年期国债收2.60%,较上周下行5BP;10年期国债收于3.17%,较上周下行5BP。1年期国开债收于2.67%,较前一周上下行6BP;10年期国开债收于3.56%,较上周下行5BP。

图2. 中证全债和中证转债走势

债市仍有上涨空间。目前美国降息预期升温,十年美债收益率曾一度跌破2%。货币市场利率继续维持低位水平的可能较大,在中美利率差距拉大的的背景下,我国的市场利率仍有下行空间,这为债市的继续走强奠定了基础。

关注地产债投资风险。今年上半年地产债表现亮眼,各期限和等级的地产债收益率下行幅度普遍超过信用债平均水平,但从19年2季度起地产融资有收紧迹象,地产行业对资金的需求信赖度高,随着地产销售逐渐下行,需关注基本面和资金面对地产债的双重压力,谨防出现投资风险。

黄金市场:非农远超预期,震荡僵局再现。

本周金价波动较大,在G20中美冲突缓和背景下,周一黄金创下2018年6月以来最大单日跌幅。随后俄罗斯潜艇事件、以色列空袭、美国副总统被突然召回、伊朗核危机升级等风险事件全面爆发,黄金再次冲击高点。周五非农数据远超预期,金价再次震荡下行。

本周五的非农数据,本来周三就业数据与非制造业PMI指数均表现不及预期,使得市场预期非农数据恐怕也较为悲观。但周五数据出人意料的好,削弱了降息预期,市场判断的7月降息50个基点的概率由25.6%降至9%,但降息25个基点的概率依然维持在高位。

下周由于数据较少加之中美贸易谈判大概率维持现状僵局,市场可能缺少活力,主要是消化美国数据以及降息讨论。因此下周行情不太可能走出明显方向,基本以技术面扰动为主,金价压力线与支撑位在1422和1345位置,高位做空和低位做多都可选择,但由于整体行情不明,务必控制仓位不宜重仓。

图3. 下周重要财经数据与事件(引自金十数据)

二、各类基金投资策略

本周市场先扬后抑,周初受贸易战缓和利好大幅走高,从周三起市场缩量回落。在基金投资方面,科创板宣布开板后,大量新股集中在短期内以较高的价格发行,会对目前偏弱的市场形成压力,但由于非常态化,所以冲击是短期的。同时随着国内改革步伐加快,中美贸易谈判再次恢复,市场中长期机会增加,可继续持仓。轻仓或新投资者,建议逢低进行配置。市场震荡难免,关键还是在于引导客户树立长期投资、资产配置的投资理念。

债券型基金策略:贸易摩擦虽然有所缓和,但地缘政治重新发酵。对债市构成利好,债基继续看好。本次的重点池丰富了债券基金的类别,一级纯债、二级纯债、可转债、境外债券等类别齐全,供不同的偏好的投资者进行选择。

主动管理型权益类基金策略:农银汇理策略精选(660010)和交银优势行业(519697)都是属于少跌能涨型基金,可与新发基金为客户进行组合配置。本次新增的国富弹性市值、景顺长城新兴成长长期业绩优异,由明星基金经理长期管理,值得关注。

主题型基金投资策略:目前重点池中囊括了消费、科技、医药等主题基金,可根据市场变动和投资者偏好进行适当配置。

指数型基金投资策略:目前重点池中有沪深300、证券、银行、房地产、军工等指数,可根据市场变动和投资者偏好进行适当配置。

商品类基金投资策略:国际金价前期大幅上涨,近期有所回落,但仍处于可配置区间,配置型客户可继续持有或配置黄金基金:华安黄金ETF联接(000216)。

三、优选基金综合表现

本周优选基金池权益类基金本周平均回报为1.55%。其中万家品质生活、华安媒体互联网、景顺长城新兴成长收益居前。

表2. 二季度优选基金表现

数据数据来源于WIND资讯,截止7月7日。